Mengapa hutang PTPTN perlu diambil serius?

Hutang pendidikan merupakan satu bentuk bantuan kewangan untuk pelajar yang ingin melanjutkan pengajian ke peringkat tertiari tanpa beban kewangan yang besar. Walaupun pinjaman ini memberikan peluang kepada ramai pelajar untuk ke menara gading, ia tetap merupakan satu bentuk hutang yang perlu dijelaskan selepas tamat pengajian. Oleh itu, peminjam hendaklah mengambil berat terhadap bayaran balik pinjaman PTPTN kerana ia merupakan satu tanggungjawab kewangan yang perlu dipenuhi.

Hutang pendidikan seperti PTPTN bukan sahaja melibatkan komitmen peribadi, tetapi juga memberi kesan kepada sistem pembiayaan pendidikan negara. Sekiranya bayaran balik pinjaman diabaikan, ia akan memberi kesan negatif terhadap kestabilan dan masa depan kewangan peminjam PTPTN pada masa akan datang dan sekaligus menjejaskan kesediaan modal insan untuk pembangunan negara.

Ayuh kita meneliti kesan tidak membayar hutang PTPTN dan bagaimana hutang PTPTN tidak membebankan kedudukan kewangan anda jika diuruskan dengan baik.

Kandungan

Kesan tidak bayar hutang PTPTN kepada peminjam

Semua peminjam yang sepatutnya membuat bayaran balik selepas 12 bulan tamat tempoh pinjaman akan disenaraikan dalam Central Credit Reference Information System (CCRIS). Semakan boleh dibuat seperti berikut:

a. Portal eCCRIS oleh pengguna berdaftar

Jika anda warganegara Malaysia yang mempunyai akaun perbankan dalam talian dan BELUM mendaftar sebagai pengguna eCCRIS, sila ke mana-mana Pejabat AKPK seluruh negara untuk mendaftar di kiosk CCRIS.

b. Kiosk CCRIS yang terdapat di premis Agensi Kaunseling dan Pengurusan Kredit (AKPK) di seluruh negara

Sila layari laman web dan media sosial AKPK untuk maklumat lokasi dan waktu operasi.

Nota:

(sumber rujukan bagi semakan CCRIS: https://www.bnm.gov.my/ccris)

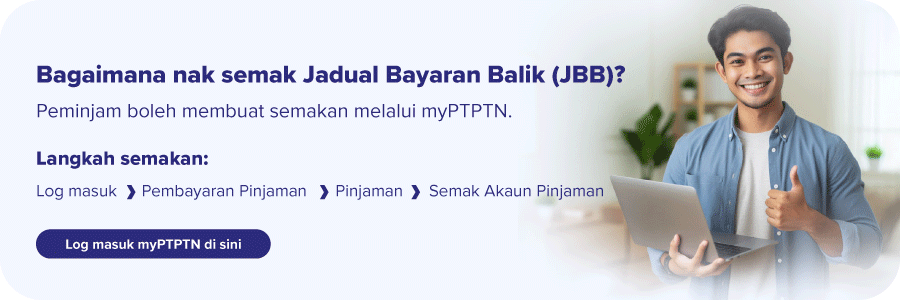

Peminjam perlu membuat bayaran mengikut Jadual Bayaran Balik (JBB) yang ditetapkan oleh PTPTN bagi mengelakkan tunggakan agar rekod CCRIS dalam keadaan baik.

JBB mengandungi butiran berikut:

- Amaun prinsipal;

- Kos upah Ujrah;

- Jumlah keseluruhan pinjaman PTPTN;

- Baki pinjaman PTPTN; dan

- Tempoh bayaran balik.

Rekod CCRIS memaparkan skor berdasarkan status terkini senarai pinjaman oleh peminjam, termasuk pinjaman pendidikan PTPTN. Kegagalan peminjam untuk membayar balik hutang PTPTN boleh menyebabkan skor kredit terjejas. Ia akan memberi kesan kepada peminjam untuk urusan pinjaman dengan institusi kewangan yang lain seperti pihak bank dan berkemungkinan besar menyukarkan peminjam untuk mendapatkan kelulusan pinjaman.

Oleh itu, pinjaman pendidikan PTPTN telah dijadikan penanda aras di peringkat awal sebelum pihak bank memproses pinjaman. Secara prinsipnya, bayarlah dahulu hutang PTPTN sebelum memohon pinjaman lain seperti pembelian rumah, kenderaan, permohonan kad kredit atau pembiayaan peribadi.

2. Tunggakan pinjaman PTPTN semakin meningkat

Sekiranya peminjam gagal membayar balik hutang PTPTN dalam tempoh yang ditetapkan atau membayar balik dalam amaun yang lebih rendah dari JBB, tunggakan pinjaman PTPTN akan meningkat dari semasa ke semasa.

Oleh itu, semakin lewat anda membayar balik pinjaman atau mengabaikan tanggungjawab membayar balik hutang PTPTN, semakin tinggi tunggakan pinjaman anda. Tunggakan pinjaman PTPTN yang kian meningkat ini boleh menghalang impian anda untuk mencapai kestabilan kewangan.

3. Langkah terakhir bagi peminjam yang gagal membayar balik hutang PTPTN

Di bawah Akta Perbadanan Tabung Pendidikan Tinggi Nasional 1997 (Akta 566), PTPTN boleh mengambil tindakan untuk memastikan peminjam PTPTN bertanggungjawab membayar balik hutang PTPTN tepat pada masanya sebagaimana termaktub dalam perjanjian yang telah ditandatangani oleh peminjam PTPTN sebelum ini.

Sekiranya peminjam masih tidak membuat bayaran balik pinjaman PTPTN, terdapat beberapa langkah yang akan diambil secara berperingkat bermula dengan penghantaran Surat Peringatan dan disusuli dengan tindakan penguatkuasaan seperti pengeluaran Notis Tuntutan (NOD), pemfailan saman sivil dan sekatan perjalanan melalui Jabatan Imigresen Malaysia.

Kelebihan bayar hutang PTPTN

Terdapat banyak manfaat sekiranya anda membayar balik hutang PTPTN. Antaranya ialah:

1. Kebebasan dari beban hutang

Salah satu kebaikan utama membayar balik hutang PTPTN adalah membebaskan diri dari beban kewangan yang berlarutan. Apabila hutang dibayar, anda boleh mula memberi perhatian kepada matlamat kewangan lain seperti membeli rumah dan kenderaan serta menabung untuk masa depan dengan membuat simpanan di akaun Simpan SSPN.

2. Meningkatkan skor kredit yang baik

Membayar hutang mengikut JBB mampu membantu meningkatkan skor kredit CCRIS anda. Skor kredit CCRIS yang baik bukan sahaja memudahkan anda untuk memohon pinjaman dengan institusi kewangan yang lain malah anda boleh dipertimbangkan untuk mendapat manfaat tertentu seperti kadar faedah yang rendah.

3. Rekod kewangan yang bersih

Apabila anda melunaskan hutang, nama anda akan dikeluarkan dari rekod buruk CCRIS, yang bermaksud anda tidak dihalang untuk memohon sebarang pinjaman lain. Ini memberi anda lebih kebebasan dalam merancang kewangan untuk jangka masa panjang demi kesejahteraan dan hidup yang lebih tenang.

4. Menunjukkan teladan yang baik untuk generasi akan datang

Membayar hutang PTPTN adalah tanggungjawab setiap peminjam untuk memastikan generasi akan datang terus berpeluang melanjutkan pengajian ke peringkat lebih tinggi. Tindakan ini membantu melancarkan sistem pembiayaan pendidikan yang secara tidak langsung memberikan teladan yang positif kepada adik-beradik, rakan-rakan, dan generasi muda.

Dengan melunaskan hutang PTPTN, anda bukan sahaja menunjukkan komitmen dalam memenuhi tanggungjawab kewangan, malah memperkukuhkan disiplin kewangan yang penting untuk membina masa depan yang lebih terancang dan stabil.

Kesimpulan

Hutang PTPTN bukanlah sesuatu yang boleh diabaikan. Kegagalan untuk membayar balik hutang PTPTN ini boleh memberi kesan negatif terhadap kewangan anda, baik dari segi skor kredit, tunggakan yang semakin meningkat dan menyekat peluang kewangan anda pada masa depan. Dengan memanfaatkan pelbagai saluran bayaran balik yang disediakan oleh PTPTN, termasuk penggunaan Akaun II KWSP, anda boleh mula mengurangkan beban hutang secara beransur-ansur.

Jom bertindak sekarang dan mulakan langkah pertama dengan menyemak status pinjaman anda dan merancang strategi bayaran balik yang lebih stabil.

Info lanjut

Sekiranya anda mempunyai sebarang kemusykilan, sila hubungi Careline PTPTN di 03–21933000 atau ikuti media sosial rasmi @PTPTNOfficial untuk maklumat lanjut.

Semoga artikel ini dapat memberi pengetahuan kepada anda.